Decidida la primera batalla por las OPA del GEA

(Primero de 3 documentos)

En los últimos meses hemos visto sucesivos ataques directos al corazón del GEA, con ofertas públicas por parte del Grupo Gilinski y sus socios árabes, que buscan la mayoría accionaria de Nutresa y un importante porcentaje del Grupo Sura. El objetivo final es tomar de vuelta el control de Bancolombia. Las cabezas visibles del GEA (presidentes del Grupo Argos y la junta directiva de Sura) han salido a tratar de frenar este proceso, rechazando las ofertas, haciendo jugadas en la junta directiva de Nutresa –reduciendo su tamaño de 8 a 7 puestos de forma tal que Gilinski se vea obligado a comprar más acciones para acceder a ella– e interponiendo varios recursos jurídicos que tranquen la operación.

La primera batalla se decidió el pasado miércoles 12 de enero, habiéndose quedado Gilinski con el 25,42% del Grupo Sura y con el 27,69% del Grupo Nutresa (convirtiéndose en el segundo accionista detrás del propio Grupo Sura). Gilinski no alcanzó en este primer intento la propiedad mayoritaria de Nutresa ni la mayoría accionaria del Grupo Sura; pero, con las adquisiciones que ya ha hecho, tiene asegurado uno o dos puestos en las juntas directivas de Nutresa y Sura respectivamente. Se anunció incluso una tercera OPA del Grupo Gilinski el pasado viernes 14 de enero, que le apuestan mínimo al 5% y máximo el 6.25% del Grupo Sura, con un precio por acción de 9,88 USD. Esta oferta puede seducir a los accionistas minoritarios indecisos y a los fondos de pensión que, con el alto precio actual del dólar, se verían inclinados, ahora sí, a vender. Si dicha OPA se cumple, con más del 30% de las acciones, Gilinski quedaría como el grupo accionista mayoritario con influencia sobre todos los negocios del GEA, en especial, el fondo de pensiones Protección, Nutresa (donde ya son el segundo mayor accionista) y Argos[1]. Si todo esto se concreta, se asestará una lanza al corazón del GEA, dejándole una herida de la cual difícilmente podrá recuperarse.

Es una disputa entre grandes conglomerados con capitales predominantemente financieros donde el pueblo colombiano de a pie y nosotros como Movimiento Social no tenemos bando, pues estos poderes económicos no se interesan por el bienestar del pueblo; contrario a ello, se rigen por la ganancia a toda costa y sólo los mueve el beneficio propio. Era de esperarse la defensa a ultranza que han hecho ciertos sectores políticos en Colombia y en Antioquia al GEA, pues tanto la derecha como el llamado centro (derecha en tenis) dependen y están subordinados a estos grupos. Los capitales financieros son parasitarios, no generan valor alguno aun cuando, vía finanzas, se robustezcan las riquezas de las élites al tiempo que se va empobreciendo a las grandes mayorías, sometidas por las deudas, los intereses y la inflación.

Tenemos que entender y analizar el progresivo fin de la hegemonía del Grupo Empresarial Antioqueño, las consecuencias que tiene para las elecciones nacionales de este año y el posible gobierno del Pacto Histórico, así como para el futuro de Medellín y Antioquia en las elecciones de 2023. Como personas que buscamos el cambio, es clave que comprendamos las movidas de estos grupos económicos que, cual tahúres, tiran sus cartas como si el país fuera un juego de monopolio que pueden feriarse a sus anchas sin importar el pueblo. Conocer de cerca al poderoso, la manera cómo captura el Estado, de qué forma lo usa para su beneficio y lo pone a su servicio, es una tarea de los que estamos convencidos de luchar por un mejor país. Para organizarnos y hacerles frente en consonancia con los poderes que hoy ostentan y lo que representan, es menester entender su historia y actualidad, cómo se ha configurado esta clase dominante y el modelo de desarrollo que impuso.

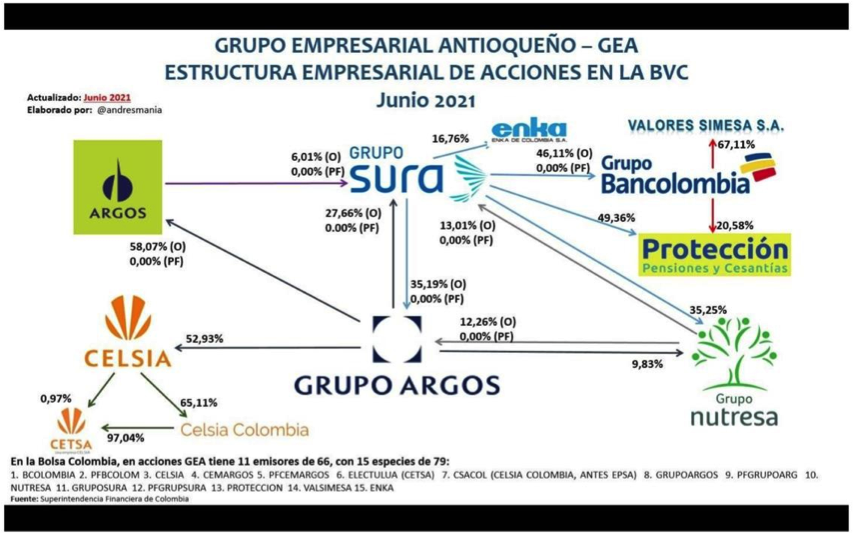

El enroque del GEA antes de las ofertas de Gilinsky se veía así:

Es un cruce accionario donde los tres grandes grupos (holdings) del GEA (Grupo Sura, Grupo Argos y Grupo Nutresa) son dueños de importantes porcentajes los unos de los otros. Además, tienen la propiedad del fondo de pensiones Protección, de la empresa de energía Celsia e incluso de Odinsa, un negocio de concesiones viales y peajes.

Con el esquema de su funcionamiento claro, detengámonos brevemente en la historia de esta élite empresarial. La desindustrialización de Antioquia y específicamente del Valle de Aburrá desde los años 70 –que ocasionó la destrucción de miles de empleos formales en la manufactura pesada y ligera– se dio de la mano de un paulatino proceso de transfiguración de la clase empresarial antioqueña, pasando de “la hegemonía de un sector industrial organizado gremialmente y en grandes empresas de propiedad familiar, a la hegemonía del Grupo Empresarial Antioqueño que, afianzando el sector financiero, tiende a la expansión de su capital[2]”. Fue el reemplazo de un modelo de desarrollo basado en la industria y la fuerza de trabajo a uno de servicios y finanzas[3].

En efecto, de la manufactura y la inversión en sectores intensivos en trabajo que le dieron a Antioquia y a sus gentes relativa estabilidad laboral y desarrollo económico, se pasa a un predominio del capital financiero, enfocado, primero, en defender la propiedad y la mayoría accionaria de las empresas con el famoso enroque y, luego, en la expansión de inversiones a más de 10 países, que le generó billones de dólares en ganancias. En estos 40 años al GEA le fue muy bien, pero la clase obrera medellinense perdió su trabajo y a sus hijos se les esfumó el sueño de ser trabajadores fabriles (sin duda, otra forma de explotación a pesar de que garantizara empleo) y fueron arrojados con sus desesperanzas a la barbarie de la violencia urbana. El resultado natural de esta financierización del capitalismo antioqueño (este tránsito del capital predominantemente industrial al capital financiero) fue la captura corporativa de las 36 empresas del conglomerado público de Medellín y, a partir de allí, el Estado se puso al servicio de los intereses de este grupo empresarial. Fue, de facto, la paulatina cooptación de lo público estatal por parte del GEA, es decir, la privatización soterrada de entidades que le pertenecían al conjunto de la sociedad antioqueña. Esa privatización por la puerta de atrás representa la socialización de riesgos y pérdidas de un lado, y la privatización de las ganancias de otro.

El declive de esta élite empresarial y este grupo económico se explica en la Especulación y la Ambición. Como ya se explicó, pasaron de tener una base productiva, industrial y manufacturera intensiva en empleo, a transfigurarse en una élite financiera, un grupo donde las presiones cortoplacistas y especulativas de su brazo financiero tomó la voz cantante. La dominación de los bancos y las finanzas sobre la industria dentro del propio GEA (ese comportamiento parasitario sobre la manufactura, el empleo y el Estado), a largo plazo, está ocasionando su declive. Una total paradoja: ¡el camino que los llevó a constituirse en élite poderosa los está conduciendo a su propia tumba!

La ambición desmedida es otro factor que explica lo que le está pasando actualmente al GEA: se creyeron todopoderosos, capaces –además de capturar el Estado y ser portentosos en el mundo financiero– de conquistar las montaña y domar los ríos, lo que puso en práctica una apuesta avariciosa contra del agua, los ecosistemas y la vida en su conjunto. Por la vía de Empresas Públicas de Medellín donde siempre tuvieron injerencia y apalancados en sus negocios financieros y del cemento, el GEA posó sus tentáculos en el megaproyecto Hidroituango, esa obra esperpéntica que se impuso violentamente sobre la naturaleza y culturas ancestrales que allí estaban asentadas. Como se sabe, a finales de abril de 2018, toda la parafernalia de ese proyecto colapsó, tal como lo habían advertido las comunidades del Cañón del río Cauca. Frente a esto y ante la pérdida de aproximadamente 10 billones de pesos en detrimento patrimonial y lucro cesante de la obra, las aseguradoras tuvieron que responder de acuerdo al fallo de la Contraloría. De este modo, y luego de tres largos años de disputas políticas y litigios, el martes 7 de diciembre del año pasado, la aseguradora Mapfre aceptó el pago del 90% de los 4,3 billones de pesos y Suramericana habría de responder con el 10% que le corresponde, mas de 400 mil millones de pesos.4 Además, los 26 contratistas –en su mayoría del GEA o adyacentes a su estructura corporativa, en particular el consorcio CCCI (Conconcreto, Camargo Correa y Coninsa Ramón H)– se deben hacer responsables por los 800 mil millones del deducible del seguro. De nuevo, la ambición desmedida del GEA los condujo a su declive. Las ofertas hostiles del grupo Gilinski y los árabes para tomar control del Grupo Nutresa y del Grupo Sura deben ser entendidas en este contexto.

El megaproyecto de Hidroituango terminó siendo una apuesta fallida que aportó al debilitamiento de este grupo económico empotrado en lo especulativo del capital financiero. Tal acontecimiento, que se agrava con la coyuntura de la pandemia y la crisis cambiaria del peso colombiano, está siendo aprovechado por Gilinsky y sus aliados árabes para vengarse de la pérdida de Bancolombia hace 20 años. Se reitera: en esta guerra entre grandes capitales no tenemos bandos; nos limitamos a analizar y observar detenidamente el ocaso de un modelo de élite empresarial que pasó de ser un conglomerado industrial a uno dominado por intereses financieros parasitarios, cuya ambición desmedida lo hizo apostar contra la naturaleza y la vida. Recuérdese que pudo hacer todo esto, capturando el Estado y el sector público para privatizar las ganancias mientras socializaba riesgos y pérdidas.

En síntesis, como movimiento y apuesta política nuestro análisis es claro: estas operaciones debilitan indiscutiblemente la hegemonía de la elite empresarial antioqueña. Se suman a este debilitamiento los problemas para el GEA derivados del desastre de Hidroituango, la reciente visibilización de la captura corporativa de EPM y el conglomerado público de Medellín que apalanca –aún– el modelo de esta élite empresarial. Sin duda, esto afecta su capacidad de incidir en la arena de la política electoral y debilita tácitamente a sus dos bloques políticos: por un lado, a la derecha empresarial y conservadora (Federico Gutiérrez) cercana al bloque histórico del uribismo; por el otro, a la derecha en jeanes, con careta liberal en lo económico-social, mejor representada por el “Fajardismo”.

Advertimos con especial preocupación: ese mismo debilitamiento los puede hacer apostar de manera más agresiva por tener una presidencia y un congreso plegado a sus intereses y recuperar la institucionalidad medellinense. Siendo así, retomar el control de lo local y mantener un gobierno favorable pasa de ser una estrategia a una necesidad de vida o muerte para este grupo empresarial. La elección de Petro y el Pacto Histórico sería otro golpe para el GEA, ante lo cual, probablemente, le apuesten acelerada y decididamente a:

- una campaña de guerra sucia contra Petro y el Pacto Histórico,

- un apoyo financiero y fáctico hacia la candidatura que se posicione para atajar a Petro (posiblemente la de Rodolfo Hernández).

Debemos estar preparados para este escenario y contrarrestar el juego sucio que se viene, con una campaña maravillosa, creativa, rigurosa en las reflexiones, llena de esfuerzos colectivos y cargada de verdadera esperanza y dignidad por empezar a construir la Colombia que soñamos. ¡La fiera está herida y desesperada, es el momento de mayor peligro!

[1] https://www.larepublica.co/especiales/opa-por-nutresa/nueva-opa-por-grupo-sura-aumenta-246-el-precio-por-accion-de-la-primera-oferta-3287062

[2] Franco, Vilma Liliana. 2006. «Centros De Poder Económico Y Político En Medellín: Dilemas Estructurales Y Selectividad Estratégica». Controversia 186 (1). http://biblioteca.clacso.edu.ar/Colombia/cinep/20100925011331/conflictoyreligioncentrosdepoderControversia186.pdf.

[3] «¿A Dónde Fue A Parar La Industria Antioqueña?». 2019. Www.Elcolombiano.Com. https://www.elcolombiano.com/negocios/economia/cambios-en-la-industria-antioquena-desplazada-por-finanzas-y-servicios- MB11018051.